토지 취득세 및 취득세율이란?

일정한 자산을 취득할 때 부과되는 세금을 뜻하며, 토지를 매매하여 취득할 때 부과되는 세금이 토지 취득세입니다.

토지는 매매시, 정해진 일정 금액이 아닌 매매 금액의 일정 비율로 취득세를 부과하기 때문에, 정부에서 정한 세금 요율(세율)에 의해 취득세가 정해지며 이 세율을 취득세율이라합니다.

토지 취득세가 부과되는 경우

1) 타인으로부터 토지를 매입한 경우

2) 부모로부터 증여 또는 상속 받는 경우

3) 기타 – 토지의 소유권이 이전되는 경우

※ 취득세는 토지를 취득한 이에게 부과됩니다.

토지 취득세율 (2020년 기준)

토지의 취득세율은 토지의 지목 및 매매/상속 여부 등에 따라 요율이 달라집니다.

토지는 농지 취득세와 농지 외 취득세로 나뉩니다.

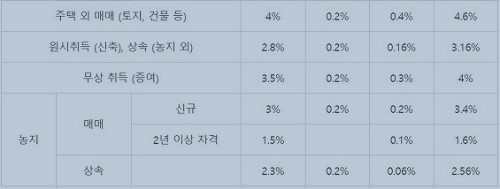

1) 농지 (전, 답, 과수원)

1-1) 매매 (신규)

취득세율 : 3%

농어촌 특별세율 : 0.2%

지방교육세율 : 0.2%

합계 : 3.4%

1-2) 매매 (2년 이상 자경 – 직접 본인이 농사를 지은 경우)

취득세율 : 1.5%

농어촌 특별세율 : 비과세

지방교육세율 : 0.1%

합계 : 1.6%

1-3) 상속

취득세율 : 2.3%

농어촌 특별세율 : 0.2%

지방교육세율 : 0.06%

합계 : 2.56%

2) 임야 (산), 대지 등 주택 외 부동산

2-1) 매매

취득세율 : 4%

농어촌 특별세율 : 0.2%

지방교육세율 : 0.4%

합계 : 4.6%

2-2) 상속

취득세율 : 2.8%

농어촌 특별세율 : 0.2%

지방교육세율 : 0.16%

합계 : 3.16%

3억원의 농지를 매매하는 경우, 3억원 x 0.034(3.4%) = 10,200,000원의 취득세가 부과됩니다.

5억원의 농지를 상속받는 경우, 5억원 x 0.0256(2.56%) = 12,800,000원의 취득세가 부과됩니다.

10억원의 농지가 아닌 토지를 매매한 경우, 10억원 x 0.046(4.6%) = 46,000,000원의 취득세가 부과됩니다.

※ 토지 지목이 대지(건축물 대장이 없는 주택) 구입 시, 토지만 구입하는 것이므로 주택 취득세가 아닌 토지 취득세가 적용됩니다.

※ 취득세율은 년도마다 달라질 수 있기 때문에 토지 거래 시, 사전에 확인하시기 바랍니다.

※ 네이버에서 제공하는 취득세 계산기를 이용하여, 실제 취득하려는 토지의 금액, 지목 등을 입력하여 취득세를 확인하실 수 있습니다. (토지취득세계산 – 링크)